INTRODUCCION

La inflación es el impuesto a la pobreza. El salario real disminuye y empobrece a los que menos tienen todavía más. Las subidas de salario nunca compensan las subidas en los precios. Al escribir esta nota en octubre de 2016, los diferentes índices de inflación confiables marcan un nivel del 42% interanual, si bien las expectativas a 12 meses rondan el 23%/25%.

Argentina con los datos de 2015 se encuentra entre los países con mayor inflación del mundo. Entre los países con mayor inflación figuran Venezuela (al borde del estallido social y con escasez de productos básicos), Ucrania (país en guerra civil), Sudán y Sudán del Sur (países devastados por la guerra y el hambre) … Completan la lista, otros países muy pobres de Africa y otros países donde la falta de libertad y democracia es notoria, como Irán y Yemen. Es la triste realidad y el mayor problema actual de Argentina.

Ya hemos explicado en otra nota porque se genera la inflación. En el caso argentino, un exceso de gasto público y la falta de acceso al crédito externo unido a la desconfianza interna y externa de los capitales hacia el gobierno anterior, hicieron que la impresión monetaria cubriera el exceso de gasto, que unido a la restricción al movimiento de capitales, provocaron una espiral inflacionista y un atraso cambiario, además de un freno económico.

Desde un punto de vista teórico, vamos a plasmar el comportamiento de los mercados de acciones y la inflación. Tanto como persona física o jurídica, el objetivo principal en estos momentos en la Argentina es preservar el valor del dinero respecto a la inflación. Se han hecho muchos estudios, sobre la relación de la bolsa y la inflación. Vamos a tratar de analizar algunos de esos estudios y realizar un estudio sobre el mercado argentino.

ESTUDIOS Y MODELOS

Varios estudios diferencian entre una constante tasa de inflación (doble dígito) y un incremento en las expectativas de inflación (Martin Feldstein 1983, Universidad of Chicago) y como afecta negativamente a la valoración de las acciones un incremento en las expectativas de inflación mientras que una tasa de inflación alta que se mantiene en el tiempo, las acciones se comportan de una manera similar a la inflación.

Hay otros estudios que hablan del Modelo de la Reserva Federal de valoración de bolsa (Fed model), que vincula el Earning Yield con la rentabilidad de los bonos de largo plazo. Asness (2000 y 2003) demuestra que la rentabilidad por dividendo y la inflación están altamente y positivamente correlacionados. Hay otros estudios que confrontan esta relación, ya que las medidas contra la inflación (subida de tipos) dañan los beneficios y provocan mayor aversión al riesgo ya que suben las primas de riesgo y las tasas de descuento que exige el capital (Brandt and Wang, 2003). Otros estudios hablan de la ilusión de la inflación como explicación de la correlación de los dividendos y la inflación (Modigliani and Cohn ,1979 y Campbell and Vuolteenaho, 2004), y dan importancia a la estimación incorrecta del efecto de la inflación sobre los precios, efecto que se diluye en largos períodos de inflación e impacta en momentos de cambios en la inflación. Wei y Joutz (2007) da un paso más y cambia el enfoque del modelo VaR y la descomposición de las variables analizadas. Este estudio demuestra que, en lugar de la ilusión de la inflación, la correlación positiva entre inflación y la rentabilidad por dividendo la explica la rentabilidad real libre de riesgo y no tiene por qué explicarse por la ilusión de la inflación y hay un tercer factor como el shock tecnológico, que mueve ambas variables. Boudoukh y Richardson (1993) concluyen que las acciones son mejor cobertura de la inflación en períodos superiores a 5 años que en un año. Kaul (1986) habla de que la relación entre las acciones y la inflación se debe al proceso de equilibrio de la masa monetaria.

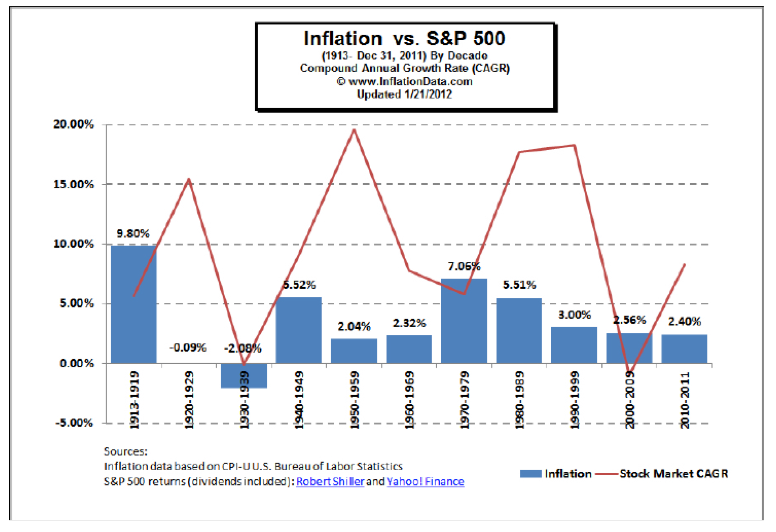

En definitiva, mucha literatura y mucho modelo VaR, que justifican diferentes ideas sobre el impacto de la inflación en las acciones. La mayoría de estos estudios analizan el mercado americano desde 1900, y sólo en 4 décadas hay una inflación media por encima del 5% y una sólo cercana al 10% (1910-1919) y sólo de 1970 a 1989 se produce un período prolongado de inflación superior al 5%, período en el cual las acciones baten a la inflación claramente.

Intuitivamente, se observa que cuando aumentan las expectativas de inflación por encima del 5%, inicialmente impacta negativamente en los precios de las acciones, ya que empeoran las expectativas económicas, pero si esta inflación perdura en el tiempo, las acciones en períodos largos de más de 5 años baten a la inflación. En períodos inferiores, no es tan clara esta afirmación.

EL CASO ARGENTINO

En el caso argentino, analizando el Merval desde 1998 y la inflación (tomando hasta 2007 datos del INDEC y debido a la manipulación del INDEC a partir de ese año, para los datos posteriores tomamos la Inflación Congreso, IPC CABA e IPC San Luis), no encontramos correlación significativa midiendo los datos mensuales, ni los datos anuales. De hecho, los coeficientes de correlación son muy bajos y con una baja significación estadística, con lo que no nos permiten llegar a ninguna conclusión firme por ese lado.

En este período analizado, a parte del shock de 2002, la inflación salta por encima del doble dígito en 2005 y se mantiene por encima del 20% desde 2007, salvo una ligera desaceleración en 2009. Los datos están actualizados hasta el 30 de septiembre, tomando la inflación acumulada en 2016 y los precios del índice Merval a esa fecha.

Es muy importante tener en cuenta el efecto de los dividendos, ya que por ejemplo en el caso del mercado americano, en el largo plazo representan aproximadamente el 50% del retorno de las acciones.

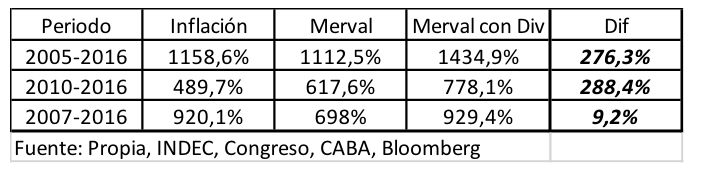

Como vemos, en el cuadro e incluyendo en los períodos uno de los peores años bursátiles de la historia como fue 2008, las acciones baten a la inflación. La inflación salta por encima del 10% en 2005, y desde ese año hasta la fecha el retorno de las acciones es similar a la inflación sin tener en cuenta los dividendos.

La inflación se estabiliza por encima del 20% desde 2007. Desde ese año a la fecha, las acciones se quedan por debajo de la inflación, sin tener en cuenta los dividendos.

Tras una ligera desaceleración de la inflación en 2009, y aislando el efecto 2008, medimos el período 2010-2016, con unas acciones que baten claramente a la inflación, sin tener en cuenta el efecto del dividendo.

Los dividendos consideramos que se reinvierten en el índice. De esta manera observamos, que invirtiendo en el índice Merval, hubiéramos protegido el valor de nuestro dinero contra la inflación, en cualquiera de los períodos analizados.

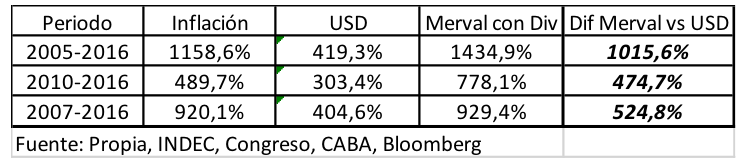

En estos períodos analizados, la comparativa con el dólar, una de las alternativas más populares entre los argentinos, es impactante. Por poner un ejemplo, el que compro USD el 31 de diciembre de 2004, de haber invertido en el MERVAL, hoy podría comprar 10 veces más dólares que entonces, y esos dólares de 2004 pasados a pesos hoy hubieran perdido la mitad del poder adquisitivo respecto a ese momento.

La toma de decisiones de inversiones basadas en hechos o rentabilidades recientes, suelen llevar a errores importantes.

CONCLUSIÓN

Invertir en acciones puede ser una buena manera de cubrirse contra la inflación, cuando supera niveles del 10%, en períodos largos. Las acciones suelen batir a la inflación en periodos largos, ya que las compañías pueden subir los precios, normalmente por encima de lo que les suben los costes, y mejorando sus ganancias y el valor de sus activos lo que mejora el efecto neto de la inflación, mejorando así la valoración y el precio de las acciones. No hay que olvidar que el dividendo explica más de la mitad del retorno de la renta variable en el largo plazo.

En el momento actual de la Argentina, con un proceso desinflacionario en marcha y con buenas expectativas en cuanto a crecimiento económico para 2017 (se prevé alrededor del 3%, según varios organismos nacionales e internacionales), las acciones se pueden beneficiar de la mejora de la situación macro, así como en el caso de que hubiera un repunte de las expectativas de inflación, pensamos que las acciones podrían cubrir de ese posible brote inflacionario que hoy no se espera.

De esta forma, en Gesfinar pensamos que las acciones deberían representar entre el 25 y el 35% de una cartera de inversiones que quiera batir a la inflación.

Deja tu comentario