Cuando se formula una de estas expresiones para referirse al periodo 2003-2013 en Argentina, es complicado abstraerse de lo pasional y de lo subjetivo, en un país que se pasa de un extremo al otro casi sin pestañear.

La durísima crisis de 2001/2002, sigue pesando hoy en día en muchas de las decisiones que se toman por particulares y empresas en Argentina. El final abrupto de la convertibilidad de 1 peso-1 dólar, que rigió en el país desde 1991, provocó el mayor default de deuda internacional de la historia, así como arrastró a la clase media local a su casi desaparición diezmando los ahorros y destruyendo la economía argentina, que estaba totalmente dolarizada.

Si bien en un principio la convertibilidad 1 peso- 1 dólar contribuyó a estabilizar la inflación, tras un periodo de hiperinflación, se fueron generando desequilibrios, que nadie quiso asumir el costo político de corregirlos gradualmente. Era muy barato importar y muy caro exportar y se destruyó la industria nacional. El exceso de gasto y la compra masiva de dólares se compensó con endeudamiento externo y entrada de inversión extranjera, hasta que se formó un problema de dimensiones inmanejables.

La falta de visión de medio/largo plazo inherente a la falta de estabilidad económica y a modelos antagónicos dentro de la misma línea política, hacen que localmente se mire más hacia atrás y más concretamente a la década de los 90 con el terrible final de 2001, que hacia adelante y a los países de la región.

Sin tratar de mirar la realidad desde un prisma político, y tratando de ahondar en cifras no sólo propias sino de otros países de la región, vamos a tratar de realizar un análisis económico del periodo que aproximadamente el 40% de los argentinos llaman la DECADA GANADA y otro tanto la DECADA PERDIDA.

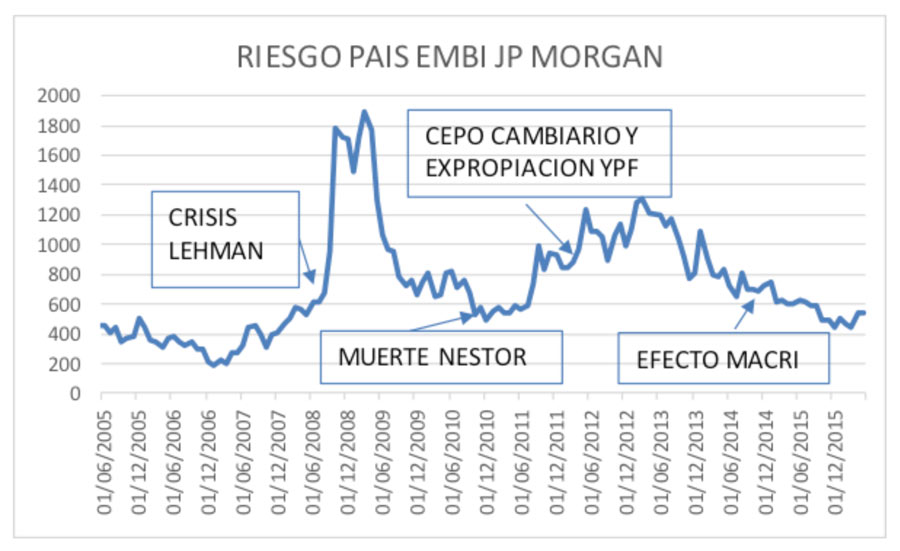

Como vemos en el riesgo país (lo que paga de más un país por endeudarse a 10 años respecto a USA), se empieza a normalizar llegando a niveles por debajo 200 puntos básicos en 2007. En ese sentido, hay que destacar el sorprendentemente rápido acomodamiento de las principales variables económicas por parte del gobierno de Nestor Kirchner, que culmina con la restructuración de deuda de 2005.

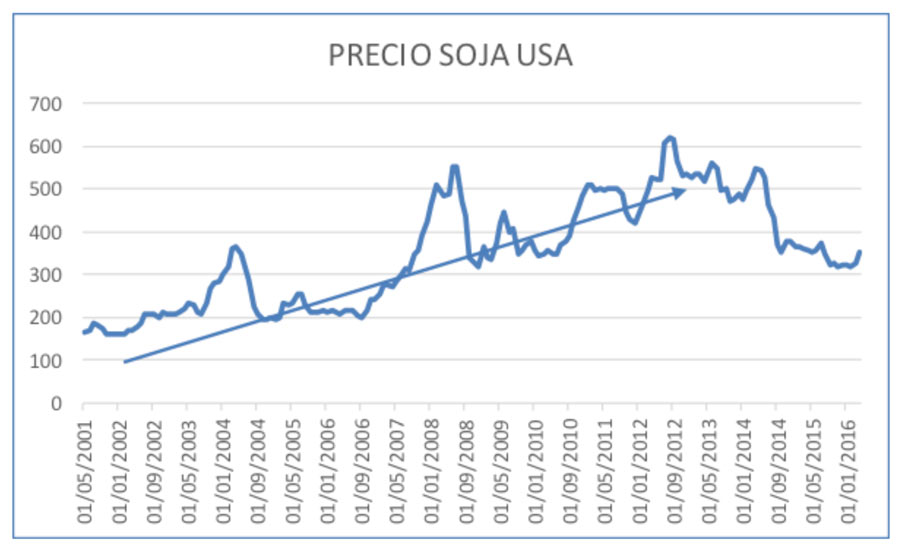

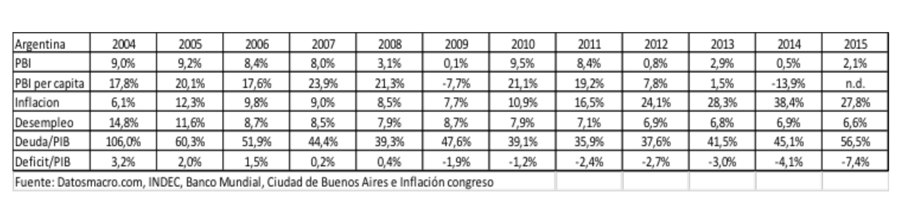

De todas formas, hay que reconocer que este período ha coincidido con un alza de las materias primas (2002-2012) y un descenso de los costos de financiación en el mundo y también en la región. El precio de la soja pasa de 200 USD/Tn en 2002 a 600 USD/Tn incrementándose el cultivo de esta materia prima en Argentina. Los conflictos con los holdouts (7% que no acudió a los canjes de deuda de 2005 y 2010), junto a un discurso hostil al exterior han impedido la vuelta a los mercados financieros hasta abril de 2016 y con ello la posibilidad de financiar los desequilibrios fiscales, que se han financiado emitiendo moneda (incremento de la masa monetaria), lo que ha generado un incremento brutal de la inflación desde 2011.

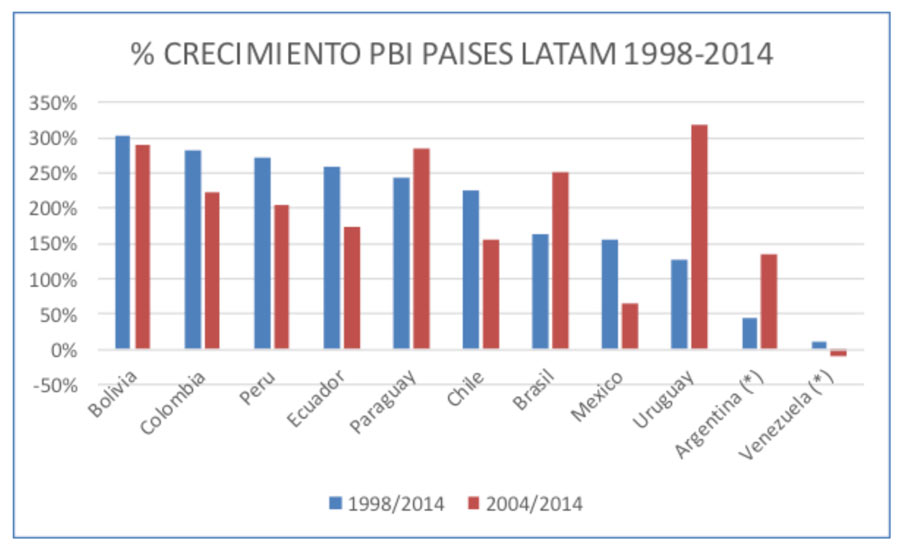

Si medimos el PBI, tratando de eliminar el efecto en la argentina de 2001/2002 de la crisis del fin del 1:1, vemos que Argentina es el país que menos ha visto crecer su PBI desde 1998 y desde 2004, el segundo que menos crece. Sólo Venezuela queda atrás, y dada su situación extrema no es un punto de referencia válido.

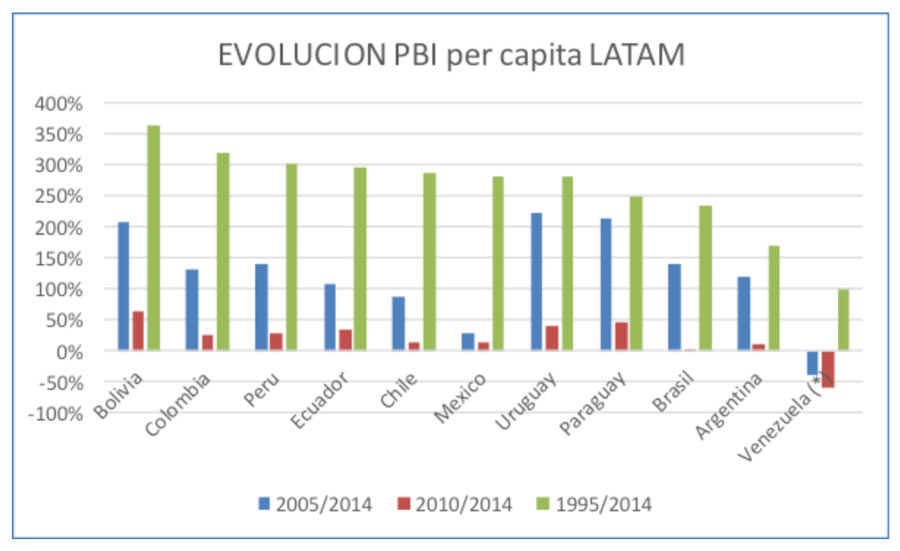

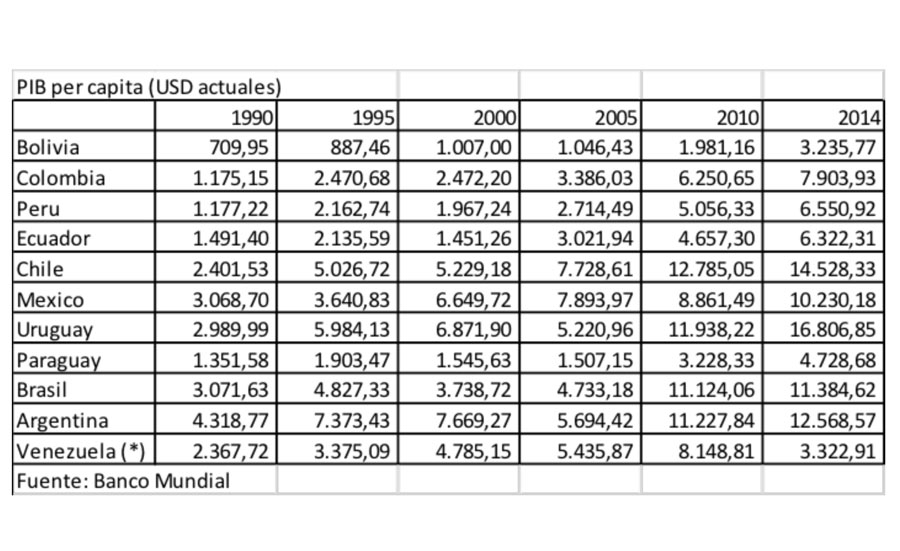

Los datos de PBI per cápita, son más reveladores. Argentina ha sido el país que ha liderado este ranking en la región hasta el año 2000. Una vez más, tratando de aislar el efecto de la crisis de 2001, vemos que desde 1995 Argentina es el segundo país tras Venezuela que menos ha crecido, y en los últimos 4 años se ha estancado frente a países con importante crecimiento como Perú, Colombia y Uruguay.

(*) datos ajustados por el dólar paralelo

En niveles absolutos, Argentina se ha visto superada en PBI per cápita por Uruguay y Chile e igualada por Brasil (a la que doblaba en el año 2000). En los últimos 4 años Argentina se ha frenado económicamente, y se ha disparado la inflación (roza el 40% en la actualidad).

En Gesfinar pensamos que habría que dividir el período 2003-2015 en Argentina, en dos partes, posiblemente hasta 2010, que coincide con la muerte de Nestor Kirchner.

2003-2010

La presidencia de Nestor Kirchner fue muy positiva en términos de rapidez en la salida de la crisis de 2001 y de acomodamiento fiscal, con generación de nuevos impuestos, subsidios energéticos y planes sociales. La subida de las commodities ayudó mucho junto a la entrada de capitales del exterior, gracias a la exitosa restructuración de deuda de 2005. Gran parte del éxito de esta etapa es achacable a Roberto Lavagna, ministro de economía entre 2002 y 2005. En la última etapa de este período, ya bajo la presidencia de Cristina Fernández de Kirchner, aparecen los primeros desequilibrios, en forma de déficit fiscal, problemas con el campo y una profundización en el modelo kirchnerista de incremento de gasto público, excesivo proteccionismo e incremento de un lenguaje más hostil con el exterior.

2010-2015

Una vez con la casa ordenada, la economía se ha frenado. No se ha hecho ninguna reforma fiscal (el sistema actual es regresivo), y la confianza de los locales y de los extranjeros empieza a disminuir. Se sigue funcionando con el mismo marco de subsidios, impuestos y retenciones, que tuvieron en su momento el carácter de provisorios. El déficit fiscal empieza a aparecer en 2009 y alcanza niveles excesivos. La sentencia americana a favor de los holdouts, complica la financiación externa y a pesar de que el gobierno vende un desendeudamiento nominal, se cubre el déficit vía impresión monetaria, ya que los mercados financieros están prácticamente cerrados para Argentina. La pérdida de reservas del banco central en 2011, llevo al gobierno a tomar medidas de controles cambiarios y de restricción de capitales y de importación. Aparece de esta manera el dólar paralelo, llegando en algún momento de este período a situarse un 80%, con cierta similitud a lo vivido en Venezuela unos años atrás. Todo esto ha llevado a espiral inflacionista que llegó a rondar el 40% en septiembre/octubre de 2014.

La economía argentina está enferma, subsidiada por un estado que aumenta el gasto y lo financia a falta de crecimiento de sus ingresos, generando inflación vía emisión monetaria por encima del 40% interanual. Hay falta de dólares, en un país que se calcula que tiene en manos de sus habitantes y sus empresas en el colchón y en el exterior casi 1 vez el PBI (unos 400.000 millones de USD) y faltan insumos para muchos procesos productivos. La productividad es el talón de Aquiles de la industria argentina y el desdoblamiento tipo de cambio oficial y el paralelo provocan negocios financieros al alcance de muy pocos frenándose la actividad.

Los datos económicos están intervenidos por el Gobierno y no tienen ninguna credibilidad y la expropiación de YPF a Repsol, de la forma en que se hizo acaba con la confianza del exterior en el país.

El desempleo se mantiene en un nivel bajo, pero en la última parte principalmente a base de empleo público, que ahonda el gasto y como hemos explicado anteriormente, acaba presionando al alza la inflación.

CONCLUSIÓN

La crisis del 2001 ha acabado con el liderazgo económico de Argentina en la región. Es muy destacable la salida de una situación tan compleja en tan poco tiempo, pero se ha perdido una ocasión muy grande en el período 2009/2011 de tratar de hacer un plan económico de largo/plazo, y en lugar de ello se ha ahondado en los desequilibrios. Otros países de la región han aprovechado el entorno favorable externo, para hacer reformas y crecer de manera importante como Perú y Colombia.

Es de destacar la protección social a las capas sociales más desfavorecidas, pero los subsidios a perpetuidad en un país con una economía sumergida del orden del 25% del PBI, acaban teniendo un efecto indeseado en el largo plazo.

El periodo 2003-2010 se podría calificar como satisfactorio, pero estos últimos 4/5 años han manchado los logros anteriores. No se puede hablar de DECADA GANADA, cuando la inflación supera el 30% y la economía no crece y está subsidiada la producción y el consumo, se pierde competitividad, hay múltiples tipos de cambio y hay muchas restricciones a los capitales y a la importación, lo que espanta cualquier tipo de inversión. La memoria de venir de la crisis de 2001 no debe obviar estos hechos.

Deja tu comentario